, Y0 q" ^* K2 _0 F5 ] m9 A6 p: k

& q- L. B$ B: C1 t0 m- Y+ I/ G, j0 H5 k' H7 B0 N- A

美光发布了截止至2019年8月29日的2019财年第四季度财报,财报数据显示,美光该季度净利润5.6亿美元,不仅环比下滑33%,更是同比大跌了87%,而且宏观经济和贸易的不确定性仍会对产业和市场产生影响,尤其是对华为的限制供货,恐将影响未来几季财报。

* ]; \9 P2 D9 V

; Z! L, Q# i# F* P1 F9 D! T$ g不过,美光认为,存储产业在原厂产出及供货策略等影响下,2019下半年市场供需逐渐好转,客户库存也逐渐趋于正常化,并预计2020年DRAM和NAND产业bit供应增长低于需求增长,产业将呈现健康发展的趋势。

0 m. }/ }1 f9 _& G; L& p, x& G5 u1 t3 q) p/ a* i

- l' G' d) P l: T0 \/ D8 D

进一步对美光财报进行解析: _& @" w" s& ?9 d% N H, d) E o

% y" L8 F, r8 k+ Q$ p

o w6 P- v' N5 p( ]/ H; w6 M

^: t. z7 e! i) \% }

; J8 m1 V4 n' R3 y. {0 {

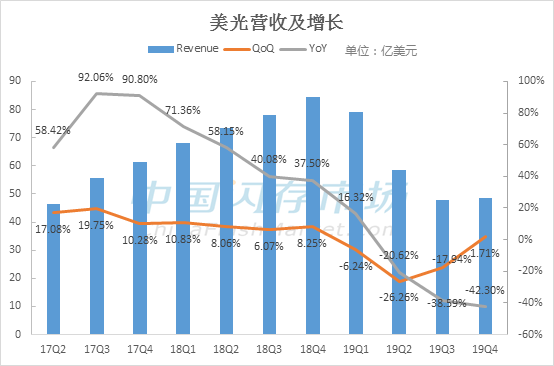

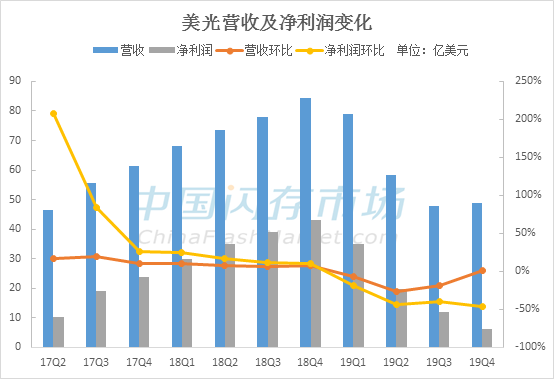

6 I+ t4 x+ Z& b/ b) j美光2019财年第四季度财报) @. m' l9 s. V' T, R- F

* N1 I) `0 [% p% T g0 {- 营收48.7亿美元,上一季度为47.9亿美元,环比增加2%,去年同期为84.4亿美元,同比下滑42%

7 u8 v+ o7 L& E& D+ x9 t; v2 u6 l - GAAP净利润为5.61亿美元,同比大跌87%,或摊薄后每股收益0.49美元3 i( n6 e+ x W* B' Z5 F$ p0 d

- 非GAAP净利润为6.37亿美元,同比大跌85%,或每股摊薄收益0.56美元* v3 L+ f3 F9 ]& e. L: ^2 _

- 运营现金流为22.3亿美元,上一季度为27.1亿美元,去年同期为51.6亿美元

* l6 E3 D) L2 d- J( {! e

9 A% Q7 n1 j H, [; M; P

4 o' ]' D. y* s5 Z H! f \

! F) c# i# N: n8 Z注:19Q4即美光2019年6月-8月数据

! ^$ _6 R) u- j* S3 e

4 J6 k/ B, d5 y' N注:19Q4即美光2019年6月-8月数据8 u$ [1 M+ i g

; v" H1 p; z/ ?! ]- m

7 C- I: e- m( D% ]! n6 s5 f! n

美光2019财年财报: g Q$ l* g. N2 [9 P4 X

: ~/ h4 \1 |3 V' B- 营收为234.1亿美元,上一财年营收为303.9亿美元,下滑23%

" b Y4 y( _7 ^+ q4 S! t - GAAP净利润为63.1亿美元,或每股摊薄收益5.51美元2 ~ L* ?9 D4 p" W

- 非GAAP净利润为73.1亿美元,或每股摊薄收益为6.35美元

! Y/ X) z3 W# ?% T2 s4 K0 _ - 运营现金流为131.9亿美元,上一财年为174亿美元7 u: l1 x' [/ M/ t" ~4 I" z- d

$ ?# b1 m, S1 O

; t) ]1 q2 `8 \0 A7 l

/ ?- b& M; i/ |; o9 Q* a7 C

$ Z) d# \- X. m. y5 Y5 B

2 w& q* A7 v# ]& L) [# C2 Y

1 t$ c" n7 Z+ f' t( d/ b美光2019财年第四季度各部门营收0 P P( G% s, l+ y

0 a2 \! V6 e6 d2 p# A# l- 计算机和网络业务营收19亿美元,环比下滑8%,同比下滑56%;' a1 D8 _& L' n

- 移动业务营收14.1亿美元,环比增长20%,同比下滑26%;

% ~. J, C% u4 [5 W: M - 嵌入式业务营收7.05亿美元,环比增长1%,同比下滑24%;- c$ E2 Q0 A' t

- 存储业务整体营收8.48亿美元,环比增长4%;同比下滑32%。$ a" y" A0 @; o

4 h, H7 P) G" w" t: \8 Q2 F! ^0 P4 ]- z

; P5 j6 k2 p' W* B1 H' J

美光2019财年各部门营收

' |* b* G2 c |2 z- w! h5 V5 A( s: Q

- 计算机和网络业务营收99.7亿美元,下滑35%; t9 ?* t6 H5 [2 T T0 v

- 移动业务营收64亿美元,下滑3%;

9 ]+ x8 H4 H. ^/ R. }( d7 [+ Z - 嵌入式业务营收31.4亿美元,下滑10%;

9 e1 M- J; p/ w# k - 存储业务整体营收38.3亿美元,下滑24%。

7 m3 {# y6 \/ D1 g6 q b) Y

& R! f/ n' J" J5 X& Q* j2 ~2 j

( v+ P! T/ ?- L. f. F3 {

! u: H! p5 y. s; ^+ r/ O2 T/ b, {! b3 `* B3 [ X, Z

/ d% E6 ?/ c* @* l9 y5 \. c9 T9 \6 j: F9 c

美光2019财年第四季度DRAM营收7 u+ } { w, |3 P, u* D

) V ?- m- c k) `* z

在第四财季中,美光DRAM营收为31亿美元,占总营收的63%。DRAM营收环比增长了1%,同比下降了48%,bit出货量环比增长约30%,同比增长了15%左右,ASP环比下降了大约20%。2019财年,全年DRAM营收为152亿美元,较2018财年下降28%,因为bit仅个位数增长,而ASP下降了约30%。 5 n* s# u6 P! I/ }8 x0 @! T- c

0 ~7 h ?' B! h5 ^0 g$ I, U$ [' Y

, \6 j$ A7 Y4 W+ K4 `

) r( ^, p; {- d/ t I1 o1 X/ r8 Y2 V+ y# l, [- J

7 f% z" Z- F: n' u8 E& e- f5 Z( j

美光2019财年第四季度NAND营收

. K# x6 v+ P, k, t( K" S0 D) E

: I$ X* v! z0 h3 ]$ z" w1 A, x

, @- p5 T6 Q: t6 n- x/ m, s在第四财季中,美光NAND营收为15亿美元,占总营收的31%。NAND营收环比增长了5%,同比下降了32%,bit出货量环比增长低于15%,ASP环比下降了个位数,因为看到部分市场NAND紧缺,且价格上涨。2019财年,全年NAND营收为69亿美元,较2018财年下降12%,因为ASP下降45%抵消了Bit出货的增长。 + y: ^9 e) e+ Q8 R: V

5 W+ k" o" v# A9 N0 s, l r6 n( G& p6 |! F( I

+ o" b5 k/ [4 @/ C6 |" w

注:19Q4即美光2019年6月-8月数据! H ~0 | k' ]

3 y8 \" S, t+ c5 z. S) S

5 \, S5 ]+ R( m- F美光DRAM技术发展与规划$ w& { I& v6 |5 r% K k' Q2 V

/ L8 f/ ]5 Y# f$ `& u& E c0 g6 V3 F# s4 E0 \

: f% b+ L8 `' f+ M1 T: Y8 w V- N) z在2019财年,虽然美光的晶圆产出减少带来了不利因素,但美光技术推进优于预期,推动DRAM每bit成本下降,并引领产业发展。在本财季,美光已开始大规模生产和批量出货第一批1Znm DRAM产品,会将新技术快速导入产品中应用,并稳固DRAM技术的领先地位。在Q4财年,美光20nm或更老的技术节点仍占50%以上的生产,在财年结束时,大约有75%的生产是集中在1Xnm技术上,有一部分生产的是1Ynm。# w- R' Y5 c0 C0 n; n/ r8 t

, U6 ^6 u, V0 S# @* ^

* C2 |/ e$ K7 S4 v2 t' u B$ h% o6 Q美光在财报中也提到了在台中新建的DRAM工厂,将主要用于新技术的切换。据悉,美光投资4000亿新台币兴建A3和A5两座晶圆厂,其中A3厂预定2020年8月完工,年底导入最新的1Znm制程试产,第二期A5厂将视市场需求,逐步扩增产能扩大在台湾台中的洁净室空间,将支持技术节点转换,预计2021年投入量产。

3 O9 p( Q+ ]- m" P1 D5 @. I2 C3 }- D' v3 ]+ b6 W1 \/ ^

! U8 A! r2 \( V1 s) x9 B0 g$ m: A

另外,在数据中心客户的DRAM库存已显著减少,正推动云和企业市场的服务器需求增长,新的处理器平台也会增加对更高密度和更高性能DRAM的需求。 在汽车行业,尽管汽车行业销售疲软,DRAM行业环境也充满挑战,但美光在该领域的收入仍在逐年增长,主要是因为汽车信息娱乐和ADAS变得越来越重要,第四财季中低功耗的LPDDR4出货量同比增长了5倍以上,在汽车行业占有领先的份额。 + Q% i$ K9 [8 C- X+ `" ?

1 ]- Z4 |7 n% o. l

, e. x- I U) G' H9 {2 G/ q; o9 ^+ @1 C" k1 O6 {- q- G8 Y. P

/ u. r' t+ a4 S; H5 X6 r; C 8 E2 `& j: _% w 8 E2 `& j: _% w

+ N9 m+ I; N, f& e( c F

% ] P7 T- T; j6 }! n0 M9 ?

, e2 ]; U- B6 K" X

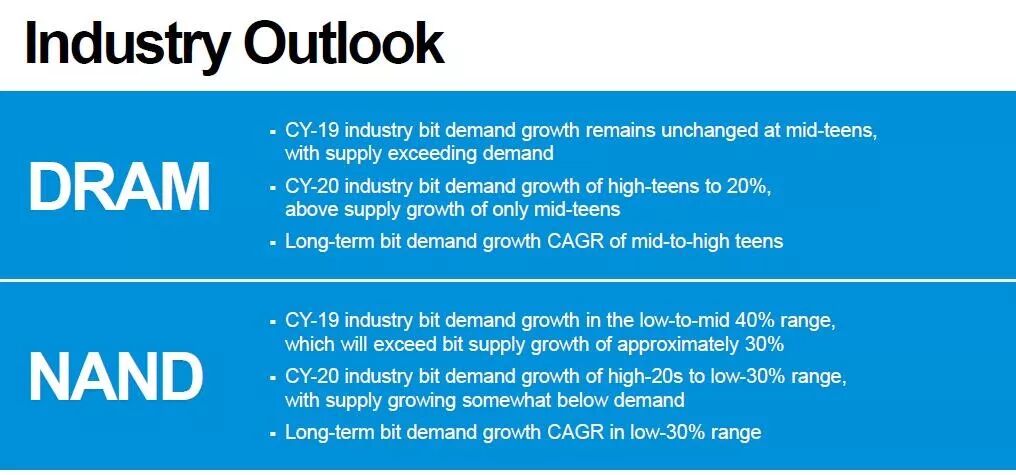

美光对2019年DRAM行业bit需求增长15%的看法保持不变,而美光的bit供应增长将略低于行业需求的增长,预计到2020年行业的需求增长率将达15%-20%,行业供应增长率只有15%,这将有助于供应商库存正常化,形成健康的行业环境,而美光的bit供应接近需求的增长将高于15%。

+ U3 L1 |3 b: |+ {0 ^$ R: \$ L2 Y# a9 e. h$ M

4 o3 A; ~$ X1 K; S$ S# n

美光NAND技术发展与规划; j( }7 { i5 v% Z

5 s1 [6 i7 a) i# E( f: N

2 t9 v; G; \" e8 T; y8 P在NAND Flash方面,美光2019财年持续降低成本,96层3D NAND正在继续增加投产量,下一代128层3D NAND技术将从Floating Gate浮栅向栅极技术(Replacement Gate)过渡。128层是RG的第一个节点,但第二代RG节点才能显著的降低成本,所以只能靠库存来支持客户需求,所以美光bit供应增长不仅低于行业平均增长率,更大大低于行业需求的增长。) ^3 q0 V; Q3 W' ?& N0 }

/ ?- g4 a0 C4 u% q4 w& t

! Y4 {% \- x! o' A# w美光集团副总裁Dinesh Bahal在CFMS2019上表示,美光希望利用128层3D NAND或向1YY层的技术切换,以及之后向2XX技术发展,进一步提升性能,降低成本,提高收益。

2 e* f/ i- i. I. N1 u+ N1 Y2 J& A% M2 r( U; Q* s4 `

, J0 i. ?0 ^& \9 N7 x: m1 K( W

0 {0 Z! p+ @5 @! ^' h7 r! ?) L$ T) x5 N) Q( r

9 T/ w/ ?$ M0 O0 y# [& j

在SSD方面,SSD正在快速由SATA向PCIe转换,虽然美光NVMe SSD起步较晚,但是随着在一线PC厂商中的渗透,消费类NVMe SSD营收增加了2倍,有望在2020财年进一步增长。

: F- z2 _2 M1 M& O, W! Z

- R1 P! k8 ]2 E5 d6 `; S/ c( k$ y/ [; Y

在移动方面,虽然市场价格大幅下降,以及华为实体名单的影响,美光移动业务营收比2018年下降了3%,但是MCP、eMMC及UFS产品出货增长下,NAND bit出货量同比增长了两倍多。在第四财季中,美光开始批量出货UMCP,是基于UFS和1Znm LPDDR,将为中高端智能手机带来旗舰机高性能和高密度。( }" }% N7 i: M# L

! J$ h4 A- x1 P- Q/ {* G1 a

# ]; U0 [" z( ?0 E! `" M% P7 C' f对于市场的看法,美光认为NAND行业需求反弹和原厂资本支出,晶圆产出减少导致的供应减少,以及东芝工厂停电造成的产能减少,使得市场状况改善和厂商库存下降。目前NAND行业利润率处于10年以来的最低水平,美光预计2019年行业bit需求增长低于45%,这将超过行业bit供应增长的30%,市况在逐渐改善,而美光bit供应将高于行业供应增长率。到2020年,NAND产业bit需求增长将在25%-30%,供应增长略低于需求,而美光bit供应增长将低于行业增长率。

4 e& ]; \" t E& L) l

& W! j9 y: D. z1 h9 o

6 ~5 g5 g- L6 y: q未来变数:实体名单对华为的限制,恐持续影响美光未来几季业务) }9 @8 @5 F, C) m7 F& h9 z* a

' F7 |: w* h$ k. r h: m

, ?# L" U7 i9 M' n) ^& ^2 K美光认为,与上半年相比,2019年下半年大多数客户的库存已正常化,以及各终端市场的长期增长的趋势推动,DRAM和NAND行业需求有所增长,尤其是中国大陆客户应对中美以及日韩之间贸易关系的影响,正在建立更高水平的库存。" J3 u2 ^" |( J: h( u4 E& F

0 O! ]' U% G8 c

6 N- ~4 v4 |7 X C0 M% N/ c- a0 ]不过,美光虽然向华为出货了一些不受出口管制和实体清单限制的产品,但在第四财季中,与华为列入实体名单之前所预期的水平相比,对华为的销售额依然减少,美光已经申请了许可证,以便允许出货更多的产品,但迄今为止还没有许可证相关的决定。美中贸易谈判的不确定性若持续,实体名单对华为的限制继续存在,且美光无法获得更多的许可证,将会影响美光未来几个季度的财报,对华为的销售额也将进一步下滑。 0 U% q0 X5 J/ ^

$ z8 h" C: s& P- S' j/ w

& H+ ~6 [) {7 _0 v/ Q$ s美光2020财年资本支出将较2019财年减少18%

0 J* m7 R8 h5 O: W$ }

) V$ o% a% ^. W- I7 c4 |4 {" [$ [5 {/ x9 B- g$ X K, E

美光2019财年第四季度资本支出为19.7亿美元(扣除合作伙伴提供的资金),2019财年全年资本支出为91.1亿美元。若减去资本支出的投资以及减去合作伙伴提供的资金,2019财年第四季度的调整后的自由现金流量为2.63亿美元,2019财年全年为40.8亿美元。 l% w* V' L3 o- K+ Y" K' ]% y

+ [$ a( C8 M2 p3 a2 ^; k3 i" B, p+ ^' R! A

展望2020财年第一季度,按照Non-GAAP会计准则,美光营收预期在48~52亿美元,EPS在0.39美元~0.53美元,毛利率在25%~28%,营业费用7.55亿美元-8.05亿美元。

; n- n2 i' j5 ?$ N+ @" I" q4 k! ^1 j

+ d* d* @5 F/ a$ c* ]

" [: p) A& _4 }, [& z9 t为了使市场供应与需求保持一致,以及受到宏观经济不确定性和行业盈利能力低下的影响,美光目标是在2020财年将前端设备资本支出较2019财年减少30%以上,预计2020财年资本支出的投资(扣除合作伙伴提供的资金后)将在70亿美元至80亿美元之间,较2019财年减少18%。; b1 w: `5 t- t+ F0 E3 m

/ k# c& v! X8 F# O$ H" P

5 `! a& w, Z: H' u: A

3 k4 ]5 c& [+ K3 F3 Q- E7 e. H- u$ g& O) r0 ^9 O

CFMS2019演讲视频回顾、精彩图集均已更新至会后专题报道,更多精彩内容,请点击左下角“阅读原文”未来几个 . G( w5 H- B3 I9 O

$ ?' m- O2 D. L7 T5 p7 y& q

来源:http://mp.weixin.qq.com/s?src=11×tamp=1569729604&ver=1881&signature=3DN8EbBZV0UC4wlrVbMeleKYWUlxFM3odl4JJ2OypXz5DvkI*eWVd5NMOTDBORBfeWJNnHbuBzN9z*zLnImWydpGsBfdKRjRbc3UQXWXUYlfnrBGW5EAOnwq2M7qfEqN&new=1

- r! H% ?- w0 s3 x0 O免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

发表于 2019-9-29 12:23:21

发表于 2019-9-29 12:23:21