|

|

6月6日,中国5G商用牌照发放后,工信部信息通信管理局副局长鲁春丛在接受记者采访时表示:“5G高科技、高投入、高回报,溢出效应显著,每投入1个单位,将带动6个单位的经济产出”。代表通信行业主管机构发言的鲁局长将5G比喻成“数字经济的聚宝盆”,对于5G投资拉动效应信心满满。 6月6日,中国5G商用牌照发放后,工信部信息通信管理局副局长鲁春丛在接受记者采访时表示:“5G高科技、高投入、高回报,溢出效应显著,每投入1个单位,将带动6个单位的经济产出”。代表通信行业主管机构发言的鲁局长将5G比喻成“数字经济的聚宝盆”,对于5G投资拉动效应信心满满。

7 _% l7 ?/ p t" m' r* G) D- g. s& q) H x% z

如此美妙的5G钱景,本是政府提前发放5G商用牌照的初衷之一。但是,对于身为5G投资主体的通信运营商而言,美好的远景却意味着当下沉重的投入负担。

6 y$ }! P' T) _ _0 ~0 M中国联通研究院院长张云勇曾公开表示,相比4G网络,5G基站功率更大能耗更高使得建设成本和维护成本大幅上升,同时5G频率高使得站址更密集、新增站点选址难度大,以及5G大带宽对传输网络的需求大等问题将使得5G整体投资将超过4G的4倍以上。' a& i+ z1 `: J7 Y# H( G# C

这对于通过混改“输血”和成本节流刚刚实现资金流与净利润“V”型反转的中国联通而言,接踵而至的5G投资或许意味着苦日子要再来一遍。因此在6月6日拿到5G商用牌照的当天,中国联通即公开表示要“加快5G商用步伐,推进5G网络共建共享”。5 N! M. y. S# E3 h

, t& T3 S! N4 }) a , t& T3 S! N4 }) a

在8月14日的中期业绩发布会上,联通董事长王晓初披露中国联通正分别与移动和电信就5G网络合作进行谈判,表示“中国联通一定会参加某一家或多家的合作”,并提出与电信频率共享和与移动网间漫游两种合作方式,“最后来比较两种模式,哪一种模式对中国联通更有利,我们再采用哪一种方式”。: ]0 l; {7 _9 ]9 l. c" F/ |3 `

直至9月9日中国联通率先发布《关于与中国电信进行5G网络共建共享合作的公告》才最终确定将与中国电信在全国范围内合作共建一张5G接入网络。

1 r/ T- ~; f3 D, A( A6 C1 o

S/ Q% H* j8 L" |* z, k' k" Q3 @共建共享将削弱5G投资拉动效应

9 v; j! N4 ^' S$ B' y

1 `% I/ [# M# ?

- v- b0 V' R( e8 e$ o# ]- s两家运营商将政府分配的不同5G频率拿出来共享建设一张接入网,中国联通的公告认为“有助于降低5G网络建设和运维成本,高效实现5G网络覆盖”,中国电信的公告相信“有助于高效建设5G网络,降低网络建设和运维成本,提升网络效益和资产运营效率”。

7 I& P1 {% j: W" b可见两家运营商合作共建共享的主要诉求就是为了降低5G建网和运营投入。联通董事长王晓初曾在中期业绩发布会上表示,共建共享可令每家运营商节省2000亿元资本开支。电信董事长柯瑞文亦认为,若双方共建共享,将节省资本开支,但他未透露具体将节省多少资金,仅表示数字会“很可观”。

* {/ C0 W1 l7 W' M3 h5 b" X u在业绩阵痛期通过共建共享来节约投资成本,对于要考核资产回报率的上市公司而言无可厚非,但对于被赋予拉动经济增长、赋能数字经济发展重任的通信龙头企业而言则未免有负重托。联通和电信共建共享公告之后,市场普遍预测两家运营商的5G基站建设规模将大幅缩水,由此包括华为、中兴等在内的主设备厂商以及中国铁塔等配套设施供应方的业绩必然受到影响。+ u/ A+ Z1 ?7 _

特别是对于在海外5G市场遭受美国政府封堵的华为而言,国内5G市场的大本营又因联通和电信的共建共享而压缩需求,不啻于屋漏又逢连阴雨。在8月20日接受美联社记者采访时,任正非直言因为受到美国政府禁令影响进行零部件替代,华为在八、九月份的5G基站产能骤降到5000个,但仍有信心在2019年全年提升到年产60万基站,2020年恢复到年产150万基站。

& n' O- w' \* y0 s% Z, [但在国内的5G网络建设由三张网缩水到两张网之后,华为恢复过来的产能以及其背后的研发、生产及零部件采购等涵盖数百家公司在内的产业链无疑将遭受严峻的需求考验。

9 u+ D8 i, r3 [+ K# {; R中国信息通信研究院发布的《5G产业经济贡献》报告曾预测2020年我国运营商在5G网络设备上的投资超过2200亿元,预计2020至2025年5G商用带动的信息消费规模超过8万亿元,直接带动经济总产出达到10.6万亿元,间接拉动的经济总产出约24.8万亿元,5G将直接创造超过300万个就业岗位。

3 j2 {1 H) Z: {( |# `6 Z$ [随着中国联通和中国电信通过共建共享大幅压缩5G投资,中国信息通信研究院的报告怕是要推倒重写吧?特别是5G创造新增就业岗位的预测或将最先被打脸。

1 o7 y( P1 J4 _, g( r+ s0 i% B根据合作协议,南方17省和北方8省的5G网络将分别由电信和联通独立投资、建设和运营,这也意味着在这些省份的另一方运营商在进入5G时代之后将无新一代网络可投、可建和可维,由此仅在其网发、网建、网维等业务部门就将不可避免地产生大量冗员。为了节省投资的目的出发,5G网络投入压缩之后,冗员裁撤就将被运营商提上议事日程。

$ e o$ h4 v2 r6 _% v2 s受此影响,在当地服务于无5G建网任务一方运营商的主设备厂商、配套设备厂商、外包服务商等一系列产业链上的从业人员,也将不得不面临重新择业的严酷现实。因此,5G商用的市场蛋糕被共建共享缩水之后,通信行业的整体就业形势变化更需关注。7 d8 W, x) g- y4 V5 [

( D% Z! R$ M; i- ?$ A8 i% w/ v. n2 o7 _共建共享将拖慢5G建网进度

3 W' I$ v2 L0 R: t6 P5 E& I; q

% ~" i% H+ b" y& ]- s+ l

}8 c# |4 ?( p" C虽然在9月9日发布合作公告里,中国联通和中国电信都认为通过共建共享有助于高效建设5G网络和快速实现5G覆盖,但既是业界首创,其面临的技术挑战亦不容忽视。

* W/ a5 @& v$ ?6 d1 {( Y# O $ t9 n0 v+ N& z5 Q( H S; i $ t9 n0 v+ N& z5 Q( H S; i

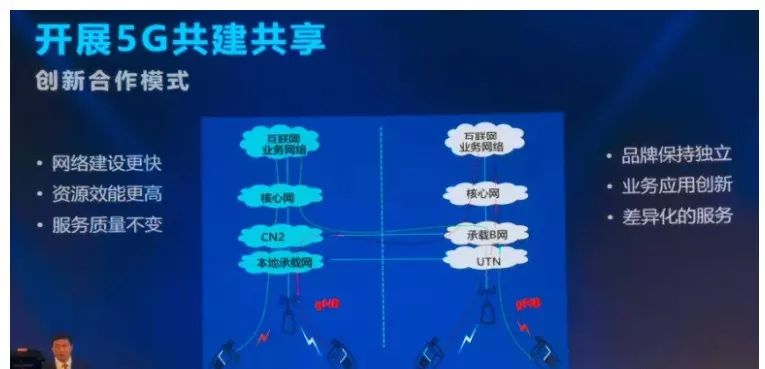

双方公告明确“5G网络共建共享采用接入网共享方式,核心网各自建设,5G频率资源共享”。短短三句话看似简单,但每一句都代表着一系列需要具体讨论和验证的技术难题。

5 V3 h. {& }' g5 u! ~* O首先看接入网。新建一个用于共享的5G基站比较简单,但因为中国联通和中国电信目前选择的都是基于NSA非独立组网架构的建网模式,共享的5G基站还需要与双方各自的4G基站进行锚定,因此在频率资源的分配和调度上更为复杂。此外,如果牵涉到新建5G基站厂家与双方原有4G基站厂家的异同情况,还需要对原有4G网络进行调整,工程难度可想而知。

8 t$ \3 X& E7 q( D3 m4 k! k其次是核心网。核心网各自建设,基于目前的NSA架构,共享的5G基站同时接入双方现有的4G核心网,但双方的目标均是在2020年大规模商用SA,因此在网络演进过程中必然还要各自新建一套5G核心网,由此在相当长一段时间内共享的5G基站要同时接入四套核心网,无论从产品支撑能力还是工程施工和后期维护的角度来看,复杂程度均大幅增加。% ~9 G0 L B7 g. t' e

最后是频率资源共享。在5G频率划分上,中国联通和中国电信在5G主流的3.5G频段上各拿到100M带宽,中国移动拿到的是2.6G频段上的160M带宽。虽然中国移动的2.6G频段产业链支撑不及3.5G成熟,但以中国移动的技术和资金实力有望在短时间内缩短这一差距。那么联通和电信各自的100M带宽和移动的160M带宽相比就处于弱势,因此从竞争角度出发双方以200M载波共享的形式进行5G网络共建当是最佳选择。' q* l! Z! r0 r' ]. j

5 X: C5 y' z$ o5 |2 d7 i% k) l- G 5 X: C5 y' z$ o5 |2 d7 i% k) l- G

然而无论是此前工信部组织的5G测试,还是联通和电信负责的5G试点建设,都是以各自100M带宽为标准进行的,并且联通还公布到8月份已经完成了1.7万5G基站的建设,这些已经建成的基站都是仅支持100M带宽的设备。

- G1 _9 B5 P) r! \因此,在现在这个时点双方决定以200M载波共享形式来进行5G网络共建,意味着包括基站和天线配套设备在内的产业链都需要按照新的技术标准重新设计和研发新的产品,并且必须要投入新一轮的实验室测试和现网试点测试之后,才可以用得到成熟验证的产品启动5G共享网络的建设。2 v x4 }7 k" g/ Z

所以虽然中国电信董事长柯瑞文在9月19 日召开的天翼智能生态产业高峰论坛上表示开展5G共建共享的创新合作模式会使得“网络建设更快”,但其前提还是要看5G设备产业链的响应速度能否在短时间内跟上运营商骤然生变的市场需求。

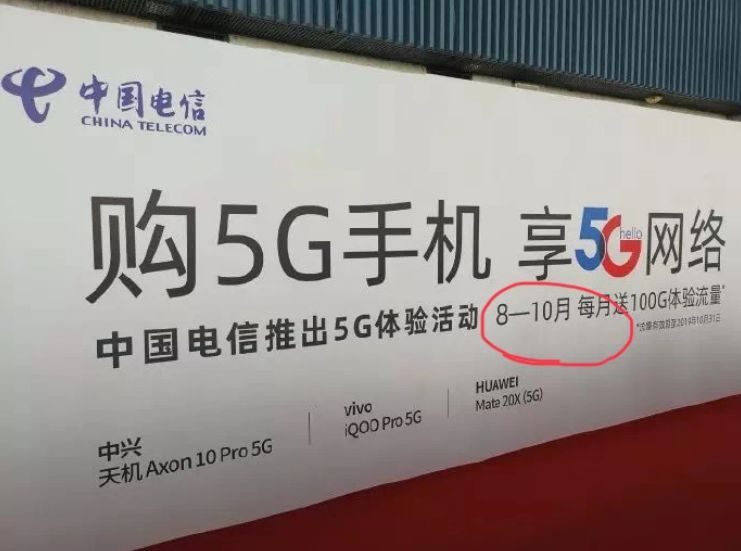

1 |8 Q6 s* ?- \- x, w临近9月下旬,中国电信正式通知参与5G体验活动的用户,原计划到9月底截止的5G体验活动推迟到10月底结束。这也意味着此前业界预计的三大运营商将在10月进行5G业务商用放号并正式执行5G资费套餐的计划至少延迟了1个月时间,这或许也与联通和电信的5G共建共享合作协议刚刚签署,还有大量细节工作需要研究和落实有关。

3 M. v* U/ d& R ~+ a( A

/ X1 I( m/ @4 B

2 a* b8 y' o0 t s共建共享将挑战5G运营与服务质量

1 ]: @) r# V) g0 V% v9 E7 c8 Q) \1 f" }" M

2 h6 W! @3 I# i1 C) B& a根据共建共享的合作协议,中国联通和中国电信将在“双方用户归属不变,品牌和业务运营保持独立”的前提下,联合确保5G网络共建共享区域的网络规划、建设、维护及服务标准统一,保证同等的网络服务水平。, g @* Y3 R7 `( o; _

因此,虽然联通和电信在5G网络建设上成为了可以共享的合作伙伴,但在5G市场运营上,双方非常明确还仍然是竞争对手。但“同等的网络服务水平”能否靠这一份协议就能在实际执行中得到保障仍然存疑,比如说一方用户的网络质量投诉能否在负责网络运维的另一方得到及时的反馈和解决?特别是在将来5G网络通过SA架构服务于垂直行业客户之后,行业客户对于网络资源调配的及时性将大大提高,当一方客户的需求遭遇覆盖或规模瓶颈,负责网络投资和建设的另一方如何在没有产出的情况下考虑建网投入?

! b3 z8 x' \* J" B% m/ t# m1 o即使理想化地假设通过合作协议能够确保双方“同等的网络服务水平”,那双方又如何在5G运营和5G市场上形成差异化竞争?难道为了争抢客户,又要回到价格竞争的老路上去?# i) l O- Q+ h+ d0 P3 I

特别在双方的承建区域划分上,除了15个大城市和广东、浙江两省之外,基本上是按照传统实力占优的原则将北方8省分配给了联通,南方17省分配给了电信。这样的划分或可能在5G网络建设和运维中充分发挥各自在当地的资源优势,起到取长补短的效果,但同样也有可能在当地的5G运营和服务上造成强者恒强、一方完全压倒另一方的局面,最终导致不具备网络资源主导权的一方在当地5G市场上完全丧失竞争能力。

8 y1 S$ L8 p+ n8 |3 h) U! _9 `这样的结果虽不是双方进行共建共享的合作初衷,但对于希望从运营商的市场竞争中获得更好服务和更优体验的5G用户而言却是最大的损失。6 I3 L( n6 V3 H% c" ]( x

特别是在5G共享基站规划和建设的过程中,在当前NSA架构下,5G共享基站与双方各自的4G基站和4G核心网都涉及到锚定、改造等工程实施问题,在5G独自承建区域双方存在不对等主导地位的前提下,如何协调双方资源保证5G共享基站建设不对现网4G用户的服务质量造成影响也是一个不小的挑战。

% a/ @+ ]; q& ]5 R8 P! X2 u此前,在三大运营商独自进行5G网络建设的过程中,由于频率调整和网络升级等影响到4G现网的用户体验,一度造成了用户认为运营商刻意对4G进行降速的误解,导致三大运营商纷纷发布公告进行辟谣,但已在社会上造成了不好的影响。. `" X8 l6 {0 N% y F( P

因此,联通和电信的5G共建共享,在初期的网络规划和建设以及后期的运营和维护中,仍有许多难题需要花费大量时间去研究和破解,其节省投资的钱景虽然美好,但能否在市场竞争中获得相应回报仍面临着太多未知的挑战。; ~7 @) l9 y( e$ d7 W) X0 B

$ S( C4 y* D9 j4 L* f- g围绕产业应用合理规划5G网络部署

( A) Y% ]; T+ w2 R \2 Q. k, N/ |( S2 K' [, f/ F+ w( i$ L

8 A x1 F% ^! m- T

5G对于中国经济的拉动作用,不单单体现在网络建设投资上,更重要的在于与垂直行业相结合,通过赋能其他产业发展,共创数字经济价值。因此,面对5G网络沉重的投资压力,三大运营商也同样需要回归初心,围绕着5G产业应用的牛鼻子按需规划和建设5G网络,而不是为了彼此之间的市场竞争需要炒作5G概念,不能为了追求网络覆盖率的比较优势而被迫采取共建共享等看似捷径但实则弯路的取巧手段。) ^9 {2 } m3 ]

9月20日,工信部部长苗圩在国新办发布会上回答新华社记者关于5G问题的提问时表示,对广大用户而言,4G手机够用了,大部分应用4G足够了。因此4G网络的需求广泛的、是长期存在,三大运营商必要要稳定4G网络的投资,不能因为要建设5G网络,就大幅度压缩4G投资从而影响4G网络质量和4G用户体验。: v2 u5 Z5 ?4 H+ \

应当看到在当前的4G网络上还存在着边远地区覆盖不足、热点地区容量不够的情况,包括为解决4G用户语音需求的VoLTE等业务开通比例也不理想,因此三大运营商首先还是要围绕广大用户对于4G网络和功能需求,以继续提升广大4G用户体验为目标,发展和维护好4G网络,因为相当长一段时间内,4G才是社会最广泛的需求。( r; y! U* J. y! Y' r

针对5G的网络建设,正如苗部长在国新办发布会上所说,5G真正的应用场景,80%应该是用在物与物的通信,如工业互联网、车联网、远程医疗等领域。所以5G的网络布局必须要改变以追求网络覆盖率为目标的军备竞赛,而应当围绕着行业客户和产业用户的需求出发,集中资金和资源优势,重点解决行业客户所在区域和产业布局周边的覆盖需求。

' ^) E: b& T) L/ j- f2 O因为频段和功率的提升,5G基站要比4G基站贵很多,因此对于每一个5G基站的规划和部署都应当从长期的产业回报率的角度进行考量和评估。三大运营商对于5G投资压力大的抱怨,其实根源在于其没有认清政府对于5G产业的定位和使命要求,仍然按照规划2G、4G网络的思路对于5G的网络覆盖搞大水漫灌,将5G网络定位为借助新增带宽缓释4G网络的数据流量冲击,从而把5G网络搞成了4G的补充,大大降低了5G的产业价值。

: ~& `3 K9 l/ O, @1 H按照这样陈旧的思路规划5G网络建设,就必然要求在4G站点的同等覆盖范围内增加数倍的5G站点,从而导致5G的投资要数倍于4G。中国联通和中国电信正是基于这样的5G规划思路和5G投资导向,才决定采取共建共享的合作方式来投资5G网络。这样的5G网络固然能节省下重复建设的投资,但这样的5G网络针对已有的4G网络而言,本身就是重复投资,何需共建!1 U% t- @- a4 }) F( k! A

同样,把5G站点定位于为4G网络分流流量,也必然会忽视在4G网络覆盖区域外或边缘内的垂直行业和产业新增的覆盖需求,从而导致5G投资的不到位。比如在大的工业园区内,对于4G数据业务的需求集中在工人下班后的宿舍区,但产业互联网的新需求却集中在上班时间的车间厂房,如果还是按照在4G流量密集区域加设5G基站的规划思路,车间、厂房等产业互联网对于mMTC和uRLLC等5G场景的需求如何能得到满足?2 D; d V* G" d3 p- |& V! K

因此,5G投资的节省,不能靠两家运营商简单化的共建共享,通过压缩5G建网需求来解决,以这种“省钱”的思维来发展5G产业,只会导致创新的需求被遏制、供应方的产业链被压制的后果,从根本上不利于中国5G产业的长期发展。- f& `' ?. N4 i4 f0 r

发展5G产业,运营商要有长远眼光,要通过围绕5G产业定位的合理规划进行精准投资,把好钢用在刀刃上。考虑到三大运营商之间的市场竞争格局,行业主管部门有必要围绕着5G的产业定位统一认识、统一规划、统一部署5G商用的技术路径选择、投资方向和商用进程,而不能任由运营商借助现有优势通过投资抢跑,在国内市场制造浪费社会资源的5G军备竞赛。 E# L8 e* n* I( S

*此文不代表通信世界观点。

3 B! H" T4 e9 u0 \) H: {6 g+ {2 S9 U4 O; K

作者:老解1972 " v( ]8 Z- ]+ W/ |- n, ]1 l

责编/版式:王禹蓉

' X6 U+ v. p1 n校对/审核:申晴

- }2 f) \% ~5 ~1 W+ n5 `5 p0 j# y9 N/ o8 k3 n' r

我就知道你“在看”

* Z r) ]$ f5 @) i% v+ H* Q来源:http://mp.weixin.qq.com/s?src=11×tamp=1569241805&ver=1870&signature=JvLknxyxG-gDEtZA5m3VNfliPvimq8pX4pppW22IOXQCxiCGGdeW4wGdIOqeV6VSh*yD4-*ey2cjbyVXz5gyedaUj8OPlYimfc9QuysztF5s738TfH7SlHrqWWISnlkZ&new=1( N& _) M& _& @8 g- `7 e$ c

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有账号?立即注册

×

|

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

|手机版|小黑屋|梦想之都-俊月星空

( 粤ICP备18056059号 )|网站地图

发表于 2019-9-23 20:47:06

发表于 2019-9-23 20:47:06